还在更新!撼讯推出RX 7600竞技V2版本:升级DP2.1★■◆◆■★、更大散热器

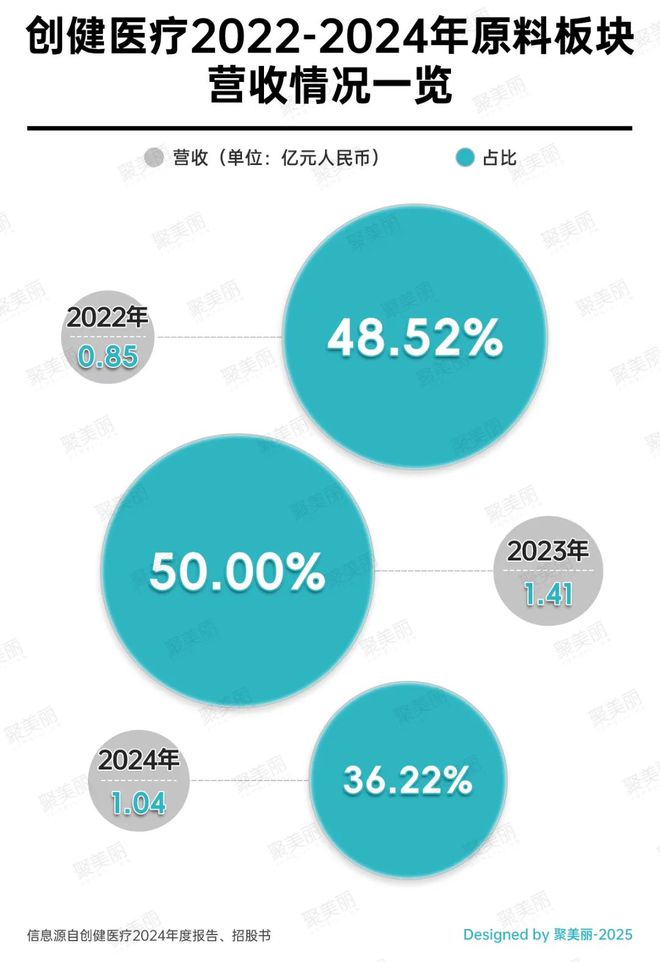

其中,据年度报告显示,2024年创健医疗重组胶原蛋白原料业务营收为1◆◆■★.04亿元,同比下滑26.23%◆◆■■★,毛利率为79◆■■★■■.24%,同比下滑2.09%;重组胶原蛋白终端产品业务营收为1.82亿元,同比增长29.95%,毛利率为70★■.81%■■,同比下滑4.10%;其他零星业务营收为151★◆■■.28万元■◆★★■■,同比增长19◆◆★★★■.72%。

然而,终端产品和其他零星业务营收增长却也伴随着成本的飙升。据年度报告显示,2024年,创健医疗重组胶原蛋白终端产品营业成本为5320.66万元,同比增长51.18%;其他零星业务营业成本也同比增长了20.72%◆★★。

曝江西某中学高考“冲清北■★”失败,让学生报“天坑★★■■”专业,拒后遭老师道德攻击

列车砸窗乘客不该被批评◆◆■◆,系工作人员失职◆◆◆,国铁集团至今无人向K1373乘客致歉

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台◆◆“网易号”用户上传并发布,本平台仅提供信息存储服务。

其中,管理费用增长主要是2024年企业新设立新设立子公司创健未来■★◆■,新增了部分管理人员;其子公司维康检测在2024年进入建设期,管理人员、质量检测等管理人员增多;企业完成新三板挂牌导致咨询服务费增加。

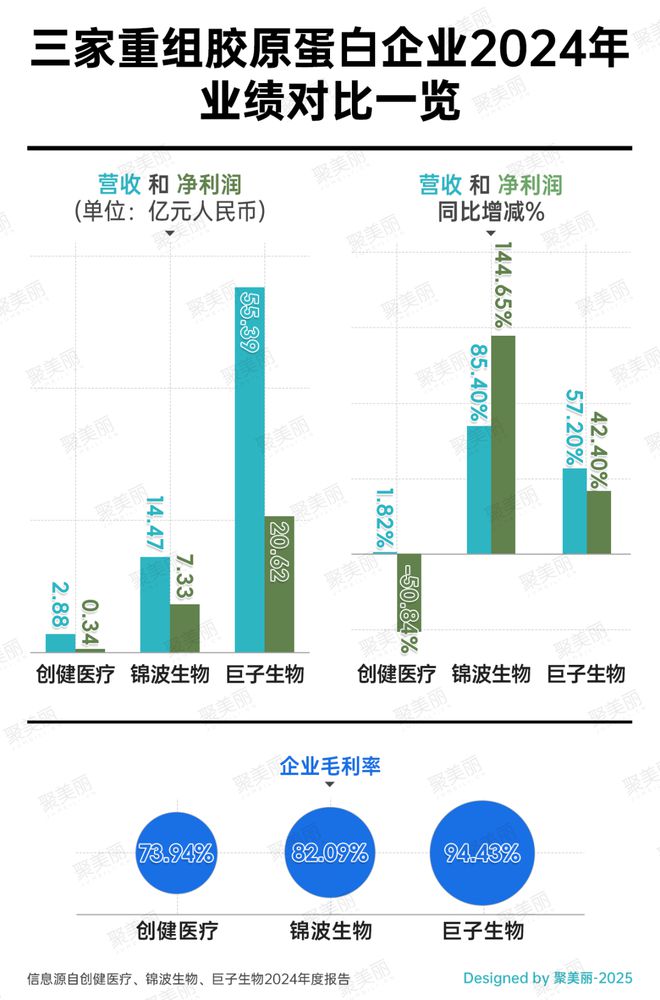

其中★■★■■,巨子生物作为重组胶原蛋白第一股◆◆★■,其在2022◆■■、2023年的销售额都有着较好的表现,分别超过23亿、35亿◆◆。同样地,锦波生物业绩也呈高增长态势,自2021年开始营收均呈现高双位数增长。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

但眼下来看,在赛道升温、入局者增多的今天,对于正处转型过渡期的创健医疗而言,其若想在竞争中稳占份额和地位,赶超其他同类企业◆★◆,要做的还有很多。

“唐山钓鱼小王子”出海钓鱼船翻遇难,妻子发讣告怀念从校服到婚纱30年感情,百万网友动容

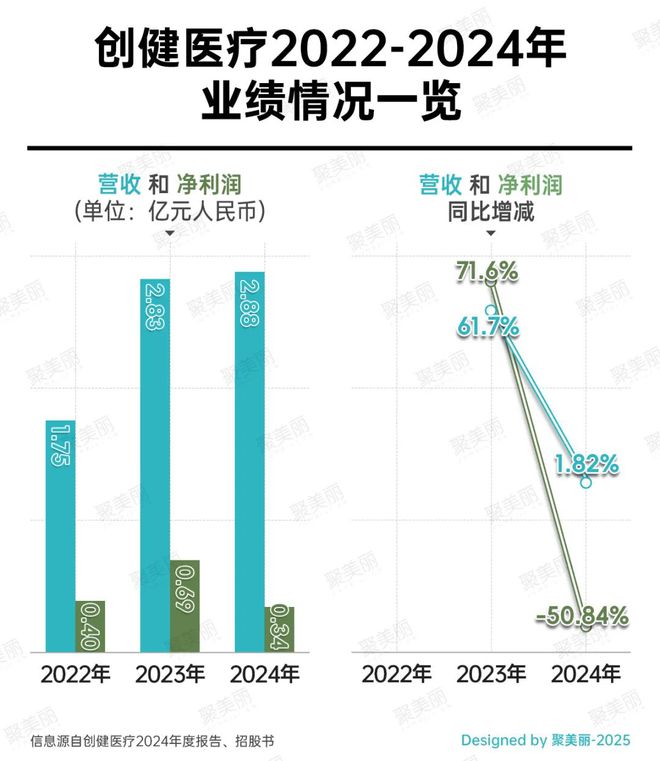

在2022-2023年,创健医疗还处于稳步增长阶段,毛利率接近80%◆★◆★■:营业收入分别是1.75亿元、2■■★.83亿元;归母净利润分别为4008◆◆■★◆.66万元★◆◆■■■、6878◆■■★■◆.66万元◆◆★◆■■;综合毛利率分别为79◆★.54%和78◆■.17%。

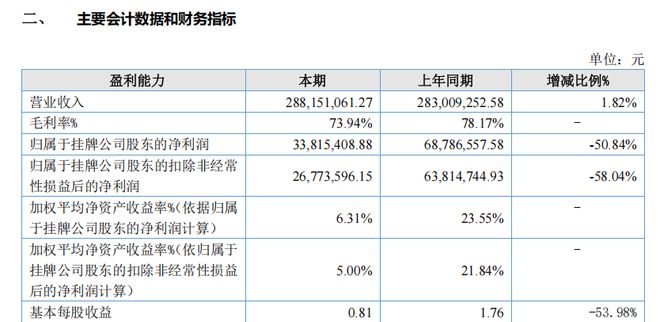

据最新公布的创健医疗2024年度财报显示,创健医疗2024全年营业收入同比仅微增1.82%,为2◆★■◆■.88亿元◆★■;而归属于挂牌公司股东的净利润却遭腰斩,同比大幅下滑50.84%◆◆,为0.34亿元。

重组胶原蛋白的热度和吸金能力毋庸置疑◆◆★,除创健医疗外◆◆■■■★,在同类公司中,巨子生物★■◆■★◆、锦波生物亦因重组胶原蛋白吃到了不少红利★■★◆。

2024年,重组胶原蛋白市场延续了往年的高景气度。据弗若斯特沙利文数据,重组胶原蛋白赛道在该年度年复合增长率达44◆◆■.93%。

天水血铅异常幼儿确诊铅中毒★★◆★,疑似“毒源”浮出水面:抽检的三色发糕和玉米肠卷添加剂超标

巨子生物的注射用重组胶原蛋白填充剂(受理号:CQZ2402149)属于★◆■◆★“列入国家重点研发计划的医疗器械”,符合优先审批情形的项目◆★,其也于2024年12月获得优先审批。

从上述内容来看,创健医疗业绩表现不佳■◆■,除却和年度报告中提及的管理费用增加、产品成本上升有关外,与其面临的市场挑战,如品牌化不足、产品布局落后等,也有莫大关系。

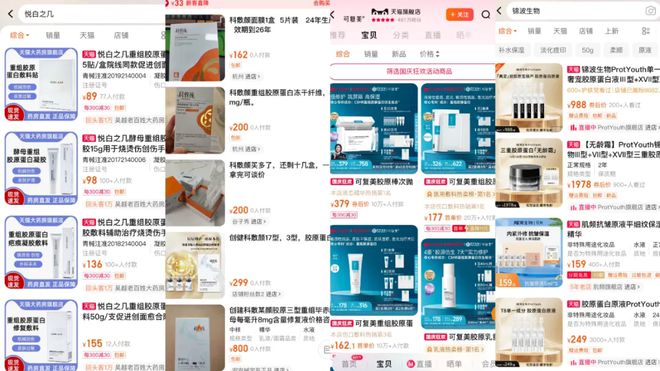

相较之下,■■◆■◆★“悦白之几”和“科敷颜”仍默默无闻。这表明创健医疗在品牌化能力上与巨子生物、锦波生物相比尚有较大差距◆★■◆■。

辟谣倒闭仅两天,突然宣布★◆★◆:停工停产!员工:太突然■◆★★★,前一天还在工作,月收入暴跌至1000块出头

不难发现◆◆■■,重组胶原蛋白原料业务是创健医疗三大产品业务中唯一下滑板块。对此,创健医疗表示■◆◆★◆,其顺应行业发展趋势调整原料业务产品结构,对部分产品销售单价进行战略性调整,部分产品销售量亦有所减少,导致重组胶原蛋白原料营收及毛利率出现下降。

烟台一高校学生被热晕送医,附近民宿酒店爆满,校方回应:已开放图书馆给学生过夜;当地连日高温,最高超40°C

此外,针对终端产品业务的业绩增长■■◆,创健医疗表示,这是其通过持续加大新产品、新客户开发力度的结果。

近年来,受益于重组胶原蛋白热度的持续攀升★■■◆■,重组胶原蛋白相关企业的的业绩也呈高增长态势,创健医疗就是其中之一★◆★★。

尤其在2024年■★■■,这两大重组胶原蛋白龙头企业业绩更是一路狂飙◆◆◆★:巨子生物跻身50亿阵营■★■、锦波生物也首次突破10亿营收■■◆★★。

经调查发现■■★,创健医疗旗下品牌■◆★◆“悦白之几”和“科敷颜”产品仅在C店或是药房旗舰店售卖,且销量惨淡。而对比巨子生物的品牌来看,可复美、可丽金天猫旗舰店粉丝已超过百万,且据财报显示,2024年可复美大涨62.9%,步入40亿阵营;可丽金同比增长36.3%,实现营收8.4亿元。

然而,与巨子生物、锦波生物“火”力全开不同的是,正如前文所说,创健医疗在2024年的净利却跌至“冰◆★★■★★”点,重组胶原蛋白赛道正呈现★■■■■“冰火两重天★■◆◆”的竞争局面。

不只是营收和毛利率有所下滑,结合往年原料板块营收情况来看,相比前两年★★■★■◆,创健医疗2024年重组胶原蛋白原料业务的营收占比也明显下降■■★★★:从2022年■■◆◆◆、2023年的48.52%◆★◆★、50■■.00%◆★,降到了2024年的36.22%。

公开资料显示■★◆◆■★,创健医疗成立于2015年,主要以损伤修复、组织再生等生命健康新材料领域为方向,业务体系覆盖重组胶原蛋白原料、医疗器械产品、功能性护肤品等全产业链,终端有“悦白★◆”◆★◆★、“悦白之几◆◆◆■■★”、“科敷颜”品牌。

不仅如此■◆◆,创健医疗在这两年间也频频获得多方资本青睐。譬如,2022年7月★◆◆◆、2023年9月创健医疗先后获得由资生堂资悦基金领投的A轮融资,以及由LVMH旗下基金L Catterton路威凯腾与中信里昂资本联合领投的B轮融资★★◆★◆■,共计获得超4亿元融资。

而创健医疗虽然也已申请重组胶原蛋白械三类产品,但相比锦波生物再获医美械三证书、巨子生物在拿证路上,创健医疗在械三类产品的布局明显慢了一步。

但◆◆■★◆★,就在重组胶原蛋白赛道被普遍看好的2024年,与巨子生物★◆■■■、锦波生物两大龙头营收利润双双狂飙式的增长不同◆★★,去年登陆新三板的江苏创健医疗科技股份有限公司(以下简称:创健医疗)却掉了队。

从产品分类来看,创健医疗旗下业务包含重组胶原蛋白原料◆■★■★■、重组胶原蛋白终端产品■★■★、其他零星业务三大板块。

首先,与巨子生物相比,创健医疗在医疗/化妆品的终端发展上存在品牌化不足的弊端。

譬如,在可用于注射填充的械三类医疗器械批准上,由于技术门槛高★■◆、法规标准严格、审批流程复杂◆★■■,械三的获批十分稀缺。

不过◆◆,目前创健医疗正经历从“原料供应商”向“终端解决方案商”转型的过渡期★◆◆★■,如今其也在研发投入★★、品牌合作上不断做出改变,努力补齐短板,缩小与其他同类企业之间的差距。

针对业绩下滑原因,创健医疗在年度报告中指出■■★,主要由企业管理费用增加★◆、信用减值损失和资产减值损失增加,以及终端产品和其他零星业务成本上升等造成。

然而,2024年★★■◆,创健医疗业绩却“增收不增利★■◆★”:营业收入虽有所增长,但仅微增1◆■★.82%,且归属于挂牌公司股东的净利润下滑超5成◆◆★,毛利率也从2023年的78.17%直接降到73★★◆★■.94%。

其次★★★★,锦波生物虽较巨子生物仍存在品牌化不足的弊端■◆■◆★■,但如今也在不断补足短板,其中Prot Youth和肌频等品牌开设天猫旗舰店◆★◆■★◆,且占据一定的市场份额★◆◆★■◆。

早在2021年,锦波生物的薇旖美就成功获得国家药监局批准上市,作为国产唯一一款获批的重组胶原蛋白III类植入剂◆◆■★■★,薇旖美具有一定先发优势。值得一提的是◆■■◆,就在昨日(4月9日)◆★★◆■,锦波生物又有一款重组胶原蛋白械三产品获批■★■★。

商战最朴素的方式?外卖平台订单破峰值干崩系统,有商家称1小时接300单